時(shí)間:2018-12-05 瀏覽:次 來(lái)自:國(guó)家稅務(wù)總局官網(wǎng)

1、法國(guó)公司稅的納稅主體包括法國(guó)境內(nèi)的各類具有法人資格的企業(yè),以及非居民企業(yè)駐法常設(shè)機(jī)構(gòu)、法人企業(yè)的分支機(jī)構(gòu)。納稅人應(yīng)就其生產(chǎn)經(jīng)營(yíng)活動(dòng)所得和投資活動(dòng)所得繳納公司稅(Corporate Income Tax)。企業(yè)經(jīng)營(yíng)活動(dòng)涉及的主要稅種還包括增值稅(Value Added Tax)、資本稅(Capital Tax)、薪酬稅(Payroll Tax)等。個(gè)人應(yīng)繳納個(gè)人所得稅(Individual Income Tax)。居民個(gè)人應(yīng)就來(lái)源于全球范圍的所得繳納個(gè)人所得稅。此外,個(gè)人還應(yīng)繳納凈財(cái)產(chǎn)稅(Net Wealth Tax)、遺產(chǎn)稅(Inheritance Tax)等。個(gè)人從事?tīng)I(yíng)業(yè)活動(dòng),還涉及增值稅和其他間接稅。法蘭西共和國(guó)由法國(guó)本土(在歐洲的領(lǐng)土)和海外領(lǐng)土兩部分組成。法國(guó)本土的企業(yè)必須完全遵照法國(guó)稅法的規(guī)定納稅,而位于法國(guó)海外領(lǐng)土的法屬圭亞那、瓜德羅普島、馬提尼克、留尼汪和馬約特島的企業(yè),基本上遵照法國(guó)稅法的規(guī)定納稅,但當(dāng)?shù)乜赡芨鶕?jù)具體的經(jīng)濟(jì)和社會(huì)情況對(duì)相關(guān)稅收規(guī)定進(jìn)行微調(diào)。

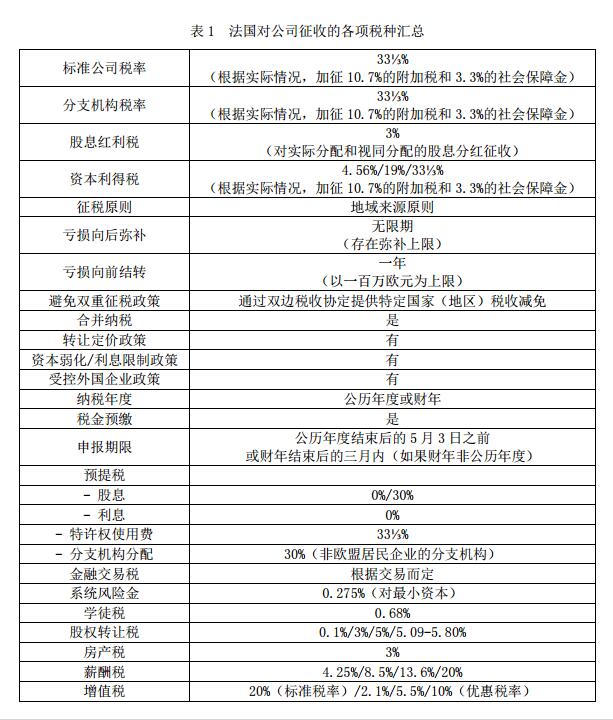

2、法國(guó)企業(yè)負(fù)擔(dān)的各項(xiàng)稅收

法國(guó)中央政府和地方政府都有權(quán)征稅。對(duì)公司征收的稅種主要包括公司稅、資本稅、預(yù)提所得稅(Withholding Tax)、營(yíng)業(yè)稅(BusinessTax)、增值稅、注冊(cè)稅(Registration Duties)和社會(huì)保障金(SocialSecurity Tax)。對(duì)于非歐盟國(guó)家(地區(qū))的居民企業(yè)在法國(guó)取得的利潤(rùn),法國(guó)征收30%的分支機(jī)構(gòu)分配稅,該稅率為標(biāo)準(zhǔn)稅率,根據(jù)與不同國(guó)家(地區(qū))之間的稅收協(xié)定,該稅率可能降低或免除。符合條件的股息和資本收益可享受免稅待遇。此外,法國(guó)在轉(zhuǎn)讓定價(jià)、受控外國(guó)企業(yè)、資本弱化等方面均制定了相關(guān)政策。法國(guó)在母子公司、利息和特許權(quán)使用費(fèi)、企業(yè)合并等方面的法規(guī)與歐盟保持一致。此外,隨著新的統(tǒng)一報(bào)告標(biāo)準(zhǔn)(CRS)在歐盟的實(shí)行,法國(guó)現(xiàn)行的歐盟成員國(guó)居民儲(chǔ)蓄信息主動(dòng)交換機(jī)制從2016年1月1日起廢除。

由政府或議會(huì)提案的法律須經(jīng)議會(huì)表決通過(guò),經(jīng)總統(tǒng)簽署之后正式生效。法律生效后需經(jīng)官方公布。稅務(wù)局、財(cái)政發(fā)展局負(fù)責(zé)稅法的執(zhí)行以及稅款的征收。