時(shí)間:2016-12-16 瀏覽:次 來自:

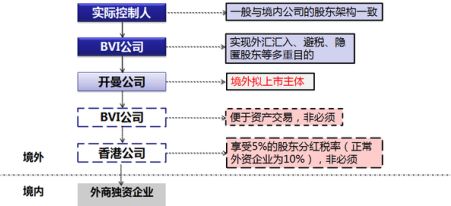

為何香港上市公司設(shè)置兩層 BVI 公司

第一、為順利進(jìn)行資產(chǎn)所有權(quán)的轉(zhuǎn)移

這種情況多見于異地上市的公司,即所謂“紅籌架構(gòu)”。

對(duì)于在美國(guó)、香港等地上市的公司,如果該公司注冊(cè)為BVI離岸公司,則公司的資產(chǎn)注入和抽離操作可不受上市地區(qū)的法律法規(guī)約束。

中國(guó)聯(lián)通的操作就屬于這一例:中國(guó)聯(lián)通的母體為BVI聯(lián)通集團(tuán),擁有A股中國(guó)聯(lián)通600050的51%股份。2000年,聯(lián)通0762在香港注冊(cè),并在香港上市。

為了將聯(lián)通A股的資產(chǎn)注入聯(lián)通0762,以助其在香港融資并提振股價(jià),聯(lián)通集團(tuán)注冊(cè)了另一BVI聯(lián)通新世紀(jì),作為BVI聯(lián)通的全資子公司。之后,聯(lián)通集團(tuán)將CDMA網(wǎng)絡(luò)的北方各省資產(chǎn)注入BVI聯(lián)通新世紀(jì),而聯(lián)通0762隨即收購(gòu)了BVI聯(lián)通新世紀(jì),完成了資產(chǎn)的轉(zhuǎn)移。

第二,為梳理海外資產(chǎn)

這種情況普遍見于進(jìn)行過海外擴(kuò)張,但未能合理規(guī)劃股權(quán)結(jié)構(gòu)的公司。

例如出版業(yè)的一家國(guó)有大型進(jìn)出口企業(yè)(非上市),為進(jìn)行業(yè)務(wù)擴(kuò)張,曾在90年代擴(kuò)張過日本、美國(guó)、歐洲、南美等地十幾家分公司和辦事機(jī)構(gòu)。除一部分分公司是獨(dú)資以外,很多機(jī)構(gòu)都是與當(dāng)?shù)氐暮献骰锇檫M(jìn)行合資,甚至發(fā)生了交叉持股的現(xiàn)象。

近幾年,此公司需要準(zhǔn)備上市,面臨梳理海外資產(chǎn)和收益的情況。但由于股權(quán)歸屬不同,利潤(rùn)統(tǒng)計(jì)、征稅、資產(chǎn)核算等等都有很多麻煩。

于是該公司使用多層BVI結(jié)構(gòu):首先成立BVI作為國(guó)內(nèi)公司的全資子公司。隨后注冊(cè)若干BVI a, BVI b...等,每個(gè)BVI對(duì)應(yīng)一個(gè)海外合資公司,以股權(quán)轉(zhuǎn)讓的形式將母公司的所有權(quán)轉(zhuǎn)讓給BVI a,b,c,d。最終由BVI 1公司控股,將所有BVI a,b,c,d都列為BVI 1的全資子公司。

這樣海外資產(chǎn)的結(jié)構(gòu)通過多層BVI的形式梳理完畢,方便今后的股權(quán)操作,或者是分拆上市。而另一方面,所有海外的利潤(rùn),都可以作為國(guó)內(nèi)公司的投資收益,而不是經(jīng)營(yíng)利潤(rùn),免征或減征企業(yè)所得稅。

文章出自:注冊(cè)BVI公司-創(chuàng)百匯http://www.22167.cn 如需轉(zhuǎn)載請(qǐng)注明 010-57168182.